走進(jìn)格林美

格林美股份有限公司于2001年12月28日在深圳注冊成立,2010年1月登陸深圳證券交易所中小企業(yè)板,股票代碼 002340 ,總股本41.49億股,凈資產(chǎn)98.78億元,年銷售138億元以上,在冊員工5000余人。

查看詳細(xì)

格林美股份有限公司于2001年12月28日在深圳注冊成立,2010年1月登陸深圳證券交易所中小企業(yè)板,股票代碼 002340 ,總股本41.49億股,凈資產(chǎn)98.78億元,年銷售138億元以上,在冊員工5000余人。

查看詳細(xì)

格林美股份有限公司于2001年12月28日在深圳注冊成立,2010年1月登陸深圳證券交易所中小企業(yè)板,股票代碼 002340 ,總股本41.49億股,凈資產(chǎn)98.78億元,年銷售138億元以上,在冊員工5000余人。

查看詳細(xì)

格林美股份有限公司于2001年12月28日在深圳注冊成立,2010年1月登陸深圳證券交易所中小企業(yè)板,股票代碼 002340 ,總股本41.49億股,凈資產(chǎn)98.78億元,年銷售138億元以上,在冊員工5000余人。

查看詳細(xì)

格林美股份有限公司于2001年12月28日在深圳注冊成立,2010年1月登陸深圳證券交易所中小企業(yè)板,股票代碼 002340 ,總股本41.49億股,凈資產(chǎn)98.78億元,年銷售138億元以上,在冊員工5000余人。

查看詳細(xì)

格林美股份有限公司于2001年12月28日在深圳注冊成立,2010年1月登陸深圳證券交易所中小企業(yè)板,股票代碼 002340 ,總股本41.49億股,凈資產(chǎn)98.78億元,年銷售138億元以上,在冊員工5000余人。

查看詳細(xì)

格林美股份有限公司于2001年12月28日在深圳注冊成立,2010年1月登陸深圳證券交易所中小企業(yè)板,股票代碼 002340 ,總股本41.49億股,凈資產(chǎn)98.78億元,年銷售138億元以上,在冊員工5000余人。

查看詳細(xì)

格林美股份有限公司于2001年12月28日在深圳注冊成立,2010年1月登陸深圳證券交易所中小企業(yè)板,股票代碼 002340 ,總股本41.49億股,凈資產(chǎn)98.78億元,年銷售138億元以上,在冊員工5000余人。

查看詳細(xì)

格林美股份有限公司于2001年12月28日在深圳注冊成立,2010年1月登陸深圳證券交易所中小企業(yè)板,股票代碼 002340 ,總股本41.49億股,凈資產(chǎn)98.78億元,年銷售138億元以上,在冊員工5000余人。

查看詳細(xì)

來源:中國環(huán)境

鏈接:https://www.cenews.com.cn/news.html?aid=1082164

日期:2023-09-08

8月末,循環(huán)利用龍頭企業(yè)格林美發(fā)布2023年半年報。在整體業(yè)績下滑的背景下,其動力電池回收板塊營收、凈利雙雙漲超50%。一方面,這源于其完整的回收流程和技術(shù)體系建立的“護(hù)城河”;另一方面則源于“雙碳”背景下新能源東風(fēng)吹來的“紅利”。

專精特新企業(yè)高質(zhì)量發(fā)展促進(jìn)工程副主任袁帥對記者指出,既能承接新能源動力電池“退役潮”的需求,又可通過循環(huán)利用彌補(bǔ)我國原材料匱乏之困,近年來,動力電池回收利用產(chǎn)業(yè)賽道布局提速,正在成為新的經(jīng)濟(jì)增長極。

格林美動力電池板塊營收、凈利均漲超50%

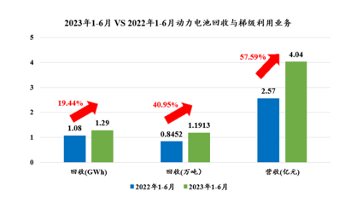

格林美半年報顯示,今年上半年,其回收與梯級利用的動力電池超過1.19萬噸,同比增長40%以上,動力電池梯級利用產(chǎn)品實現(xiàn)營業(yè)收入4.04億元,同比增長57.59%,業(yè)務(wù)凈利潤859.87萬元,同比增加55.80%。

格林美2023半年報截圖

小小的電池何以為格林美撬動上億元營收?中國數(shù)實融合50人論壇智庫專家洪勇對記者分析,早期布局和技術(shù)積累,使格林美在動力電池回收領(lǐng)域擁有一定的先發(fā)優(yōu)勢。同時,完整的回收流程和技術(shù)體系,讓其能夠有效地進(jìn)行電池拆解、材料回收和再利用。

步入動力再生所在的產(chǎn)業(yè)園,處處可見汽車元素、處處體現(xiàn)著“資源有限,循環(huán)無限”的理念。

園區(qū)內(nèi)矗立著一架由廢棄汽車零件組裝成的“鋼鐵巨人” 韋璐攝

辦公樓內(nèi)鋪滿整面墻的報廢汽車輪轂拼湊成高鐵車頭 韋璐攝

2015年,格林美提出打造“新能源全生命周期價值鏈”理念,構(gòu)建“廢舊電池報廢回收-原料再制造-材料再制造-電池組再制造-再使用-梯級利用”的循環(huán)體系;2020年,其整合旗下動力電池回收、拆解、梯次利用和再生利用業(yè)務(wù),成立武漢動力電池再生技術(shù)有限公司(以下簡稱“動力再生”),以武漢為總部,下設(shè)荊門、無錫、天津和深汕基地。

“動力電池回收已成為格林美非常成熟的一項業(yè)務(wù)。”動力再生副總經(jīng)理別傳玉告訴記者,回收交易達(dá)成后,我們拿到電池的第一步操作是溯源管理,之后放電去除危險性就正式進(jìn)入拆解環(huán)節(jié)。這是整個流程中最大的難點之一,也正是其優(yōu)勢所在。

據(jù)了解,電芯是電池的最小單位,一組電芯可以組成一個電池模組,幾個模組又可組成一個電池包。目前,按照國標(biāo)電芯的種類就多達(dá)140多種,每家車企還會根據(jù)自己的整車結(jié)構(gòu)設(shè)計電池包,因此電池包種類可能有幾千種,每一批回收的種類都可能不一樣,這就導(dǎo)致拆解效率很低。

園區(qū)研究院內(nèi)展示的各種電池 受訪單位供圖

為應(yīng)對這一難題,2022年,動力再生在業(yè)內(nèi)首創(chuàng)研制了退役動力電池“智能柔性拆解”產(chǎn)線。所謂智能,即利用“拆解機(jī)器人”對電池包做圖像識別,首先讓機(jī)器人學(xué)習(xí)電池包的結(jié)構(gòu)、螺栓的型號及尺寸、如何固定等,之后讓其自主選取拆解方式及末端元件,實現(xiàn)自動拆解;而“柔性”則體現(xiàn)在對電池規(guī)模的兼容上。

拆解之后是檢測分選,其目的是判斷電池是否有再利用的價值、能用到哪里。

“這也是回收利用業(yè)務(wù)得以運(yùn)轉(zhuǎn)的關(guān)鍵環(huán)節(jié)。”別傳玉告訴記者,對回收的電池,首要考慮的場景是梯次利用,比如乘用車上的電池包可以做成適用于二輪、三輪低速電動車的小型鋰電池,這樣續(xù)航要比原來的鉛酸電池高得多。因此,在可以實現(xiàn)梯次利用的情況下,則對電池重新配組做成電池包,經(jīng)檢驗認(rèn)證后進(jìn)入銷售渠道;對不能梯次利用的電池,則進(jìn)一步將電芯拆解,利用化學(xué)方法提取其中的鎳鈷錳鋰材料。

回扣上下游需求,從業(yè)資格企業(yè)數(shù)兩年長超10倍

精細(xì)化的業(yè)務(wù)流程,為格林美構(gòu)筑起了動力電池回收的護(hù)城河。而站在宏觀層面,該模塊的崛起,則源于“雙碳”背景下新能源東風(fēng)吹來的“紅利”。

近年來,新能源汽車市場火熱,帶動動力電池產(chǎn)量同步增長。中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟發(fā)布的數(shù)據(jù)顯示,今年上半年國內(nèi)動力電池產(chǎn)量為293GWh,這一數(shù)字預(yù)計仍將持續(xù)增加。

根據(jù)早期動力電池使用壽命為5-8年推測,自2017年前后我國推行新能源汽車以來,第一批動力電池“退役潮”正在臨近,這為動力電池回收行業(yè)帶來不小的市場機(jī)遇。

從上游看,主機(jī)廠、報廢汽車回收企業(yè)及運(yùn)營商,都會有許多自己沒有能力處理的動力電池,電池廠在生產(chǎn)過程中也會產(chǎn)生一些廢料、次品或不可銷售的實驗電池包。電池回收企業(yè)的存在,正為它們提供了一個好去處。

“目前,國內(nèi)退役動力電池的回收率較高,因為大家都知道它是有價值的。一個大型動力電池包原本價值六七萬元,退役后至少也值大幾千甚至上萬元,因此沒有人會隨意廢棄它。”別傳玉稱。

回收只是整個產(chǎn)業(yè)鏈條的前半程,下一步對電池進(jìn)行加工、再次出售,才能真正形成閉環(huán)。

從下游看,動力電池回收處理同樣有著廣泛的應(yīng)用場景。據(jù)別傳玉介紹,梯次利用的下游包括二輪車、三輪車,以及叉車、高空車輛等工程機(jī)械的運(yùn)營方;再生利用的下游則是鋰電池材料生產(chǎn)企業(yè)或電池生產(chǎn)企業(yè)。

對后者而言,相當(dāng)于把從上游回收來的電池材料,經(jīng)過處理后重新作為生產(chǎn)鋰電池的原料。除了盈利,這樣的循環(huán)有著更重要的意義——根據(jù)美國地質(zhì)勘探局(USGS)數(shù)據(jù),2022年中國已探明的鎳、鈷、鋰礦儲量分別為210萬噸、14萬噸、200萬噸,占全球儲量分別為2.10%、1.84%、7.69%。關(guān)鍵資源匱乏的現(xiàn)狀,讓動力電池回收利用的價值進(jìn)一步體現(xiàn)。

全聯(lián)并購公會信用管理委員會專家安光勇對記者表示,通過建立車企、電池生產(chǎn)企業(yè)的電池閉環(huán)回收體系,實現(xiàn)從研發(fā)到供應(yīng)鏈、從生產(chǎn)制造到回收利用,可有效緩解我國原材料依賴進(jìn)口的局面。

“我們的期望是,通過一次進(jìn)口把鎳鈷鋰等材料引入國內(nèi),之后再通過回收利用把這些材料提取出來,重新運(yùn)用到電池中去,由此形成電池回收利用的大循環(huán),我們就不用大規(guī)模進(jìn)口了。根據(jù)推算,通過回收利用,到2025年,我們大約可以解決20%-30%的前端原材料需求;到2030年,大部分需求都可以通過回收解決。”別傳玉表示。

既能承接新能源動力電池“退役潮”的需求,又可在廢舊電池中挖掘“礦山”,彌補(bǔ)原材料資源之匱,動力電池回收利用已成為國內(nèi)諸多企業(yè)競相躋身的賽道。

例如,新能源電池龍頭企業(yè)“寧德時代”已通過收購“邦普循環(huán)”切入動力電池回收賽道。截至去年11月,邦普循環(huán)已建成221個電池回收網(wǎng)點;比亞迪也與中國鐵塔達(dá)成梯次利用戰(zhàn)略合作,目前在全國設(shè)立近40個回收網(wǎng)點。贛鋒循環(huán)、華友循環(huán)等公司也已建成年處理能力數(shù)萬噸的動力電池回收產(chǎn)線。

有數(shù)據(jù)顯示,2020年底,全國擁有廢舊電池回收利用從業(yè)資格的企業(yè)約有3000家,截至2022年,這一數(shù)字突破3.8萬家,兩年間增長了十多倍。

今年5月,工信部召開相關(guān)研討會表示,下一步,將加快新能源汽車動力蓄電池回收利用管理辦法研究制定,強(qiáng)化行業(yè)規(guī)范管理,持續(xù)完善動力電池回收利用體系。

編輯:徐衛(wèi)星

地址:深圳市寶安新中心區(qū)海秀路榮超濱海大廈A棟20層

電話:86-755-33386666

傳真:86-755-33895777

掃描二維碼

友情鏈接 · 免責(zé)聲明 · 網(wǎng)站地圖 · 走進(jìn)格林美

粵ICP備05063494號? 2008-2021 格林美股份有限公司 版權(quán)所有